Comment défiscaliser sans être embêté par le plafond des niches fiscales

10 000€, ca peut aller vite !

Vite, vite ! On se dépêche !

Nous sommes le 10 décembre, et il ne vous reste que quelques jours pour agir sur votre fiscalité 2024.

De mon côté, les dossiers Girardin/LODEOM se clôturent aujourd’hui. Rassurez-vous, il reste encore des solutions pertinentes disponibles jusqu’au réveillon de Noël…

Pour en parler, c’est ici.

Mais attention : défiscaliser en urgence peut coûter cher.

C’et souvent le moment où l’on voit :

Des choix de solutions peu fiables ou mal adaptées

Des montants investis qui ne collent pas à votre situation.

Pourquoi ? Parce que deux points cruciaux sont souvent négligés :

1-Votre impôt net

Les gains fiscaux liés à vos solutions ne doivent jamais dépasser le montant de votre impôt. Pourtant, chaque année, je croise des particuliers qui commettent des erreurs de projection et font face à des pertes.

2-Le plafond des niches fiscales

Si vos avantages fiscaux dépassent ce plafond, l’excédent est perdu. Et là encore, je rencontre chaque année des contribuables qui n’en tiennent pas compte.

La bonne approche ?

1-Faire des projections précises sur votre imposition

2-Investir en adéquation avec celle-ci…

3-Et dans le respect du plafond des niches fiscales.

C’est ce troisième point que je vais détailler dans cette édition.

C’est parti !

Rappel théorique

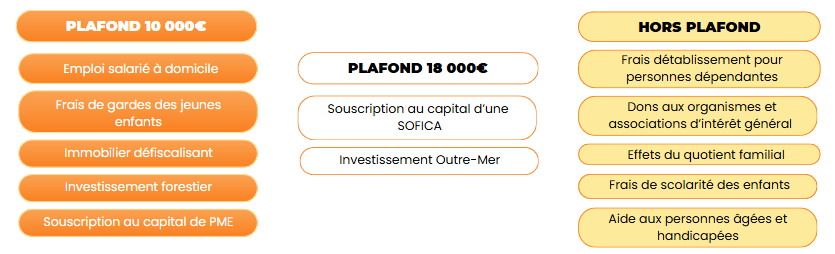

Le plafond des niches fiscal représente le montant maximal des avantages fiscaux qu’un foyer fiscal peut obtenir sur une année.

Plafond standard : 10 000€

Plafond majoré : 18 000€, dans le cas d’investissements outre-mer (ex. Girardin) ou en SOFICA.

La première difficulté ? Savoir quelles niches fiscales sont concernées par ce plafond.

Voici quelques exemples :

Emploi à domicile : Pris en compte dans le plafond.

Effets du quotient familial : Hors plafond.

Frais de garde : Pris en compte.

Frais de scolarité des enfants : Hors plafond.

Voici un résumé des niches fiscales les plus utilisées et leur prise en compte dans le plafond.

Premier point de vigilance

Si vous bénéficiez de niches fiscales concernées par le plafond, il est indispensable de quantifier vos avantages fiscaux.

Cela permet de déterminer votre marge par rapport au plafond :

Marge importante : Vous pouvez envisager un dispositif impactant le plafond.

Marge faible : Privilégiez un dispositif hors plafond ou explorez d’autres solutions (cf. plus bas).

Exemple concret : le cas de Stéphanie

Stéphanie a plusieurs dispositifs fiscaux actifs :

Un Pinel qui lui rapporte 5 500 € de réduction d’impôts chaque année.

De l’emploi à domicile, qui lui coûte 8 500 €/an et génère 4 250 € de crédit d’impôt.

Total pris en compte dans le plafond : 9 750 €. Sa marge est donc très faible : 250 €.

À côté, Stéphanie bénéficie également :

De réductions d’impôts pour des dons à des associations (hors plafond).

De crédits pour les frais de scolarité de ses enfants (hors plafond).

Le problème : en 2024, Stéphanie décide d’investir 5 200 € dans un projet d’Entreprise Solidaire d’Utilité Sociale (ESUS), qui devrait lui donner droit à 1 300 € de réduction d’impôts.

Sauf que… Sa marge n’est que de 250 €.

Résultat : 1 050 € de réduction d’impôts sont perdus.

Dans la pratique, les réductions d’impôts (Pinel et ESUS) s’appliqueront en premier. Le plafond impactera donc l’emploi à domicile. Mais c’est bien l’investissement en ESUS qui est le fait générateur de ce problème.

Les niches fiscales hors plafond

Dans le cas de Stéphanie, avec une marge limitée par rapport au plafond, la première option aurait été de se tourner vers des niches fiscales hors plafond.

Cependant, la difficulté réside dans le fait que la plupart de ces niches dépendent de votre situation de vie :

Enfants à charge

Soutien à un parent dépendant…

Seuls les dons aux associations peuvent être activés volontairement, ce qui réduit considérablement la marge de manœuvre.

Le plafond des 18 000€

Une autre stratégie consiste à explorer les options qui permettent de relever le plafond des niches fiscales de 10 000 € à 18 000 €.

La SOFICA en fait partie. Cependant, en raison des faibles performances de ces placements, je ne peux pas vous le recommander. Pour en savoir plus, je vous invite à consulter le décyptage des rendements réalisé par le site finance-heros.

Deuxième solution : le Girardin, ou LODEOM. Ceux qui me lisent régulièrement connaissent mon attachement à cette solution. Pour ceux qui me lisent régulièrement, vous savez combien j’apprécie cette solution. Le plafond relevé à 18 000 € s’ajoute à ses nombreux avantages :

Placement de court terme

Excellente rentabilité

Risque sécurisé par des assurances

La cerise sur la gâteau ? Seule une fraction de la réduction d’impôts obtenue est prise en compte dans le plafond des niches fiscales :

34% pour un Girardin avec agrément fiscal

44% pour un Girardin de plein droit

Par exemple, avec un Girardin de plein droit et sans autres niches fiscales, vous pourriez obtenir jusqu’à 40 909 € de réduction d’impôts. Une sacré marge !

Vous souhaitez agir sur vos impôts 2024 grâce au Girardin ? Parlons-en vite, les souscriptions se terminent aujourd’hui : prenez rendez-vous.

Les déductions

Elles ne sont pas considérées par le plafond des niches fiscales : les déductions sont donc un dernier levier qui peut être activé.

Pour rappel, une déduction réduit votre revenu imposable et vous permet de récupérer un gain fiscal équivalent à votre taux marginal d’imposition X le montant déduit.

Il existe des déductions “contraintes”, comme les pensions alimentaires.

Mais aussi des déductions qui peuvent résulter de vos choix.

La plus connue est d’effectuer des versements sur un Plan d’épargne retraite individuel (PERin). Ce qui vous permet, en plus d’obtenir un gain fiscal, de capitaliser en vue de votre retraite.

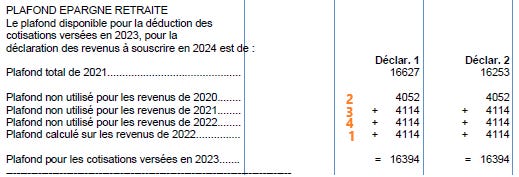

Attention : les versements sur PER ne sont pas concernés par le plafond des niches fiscales, mais par leur propre plafond. Vous pouvez le retrouver à la dernière page de votre avis d’imposition, avec une imputation de vos versements dans l’ordre indiqué (pas le plus intuitif).

Vous réfléchissez à ouvrir un PER ? Je propose des frais sur versement à 0%. Parlons-en !

Vous avez également la possibilité de vous tourner vers l’immobilier.

Le dispositif Monuments Historiques vous permet de générer des déductions importantes, équivalentes à vos travaux sur ce type de biens. Mais pour rentabiliser ce genre de projet, il vous faudra plus de vingt ans. Pas idéal.

Le déficit foncier me paraît plus efficient. En achetant un bien “nu” et en générant de la charge (travaux), vous allez pouvoir obtenir une déduction sur vos revenus jusqu’à 10 700€ par an, jusqu’à épuisement de votre déficit. Une piste à creuser !

Girardin, PER, déficit foncier, dons…

Les solutions pour défiscaliser sans réfléchir au plafond des niches fiscales sont nombreuses.

Il n’y a plus qu’à.

Alors vous voyez ?

C’était (Fiscalité) Facile