Comment éviter la fiscalité dans vos investissements

Il va falloir s'armer de patience !

Regardez.

Ils sont là.

Ils sont dans les campagnes, dans les villes, sur les réseaux sociaux !

Les impôts sont partout.

Qu’il s’agisse de vos revenus professionnels ou de vos placements, ils n’épargnent rien ni personne.

Et le futur projet de loi de finances ne risque pas d’arranger notre histoire.

Repose en paix, LMNP amortissable ?

Pourtant, quelques solutions d’investissement résistent encore dans ce terrain fiscal miné.

Certaines permettent d’éviter l’IR, mais pas les prélèvements sociaux.

D’autres, plus rares, offrent une double échappatoire.

Tour d’horizon.

Petit rappel : le fait qu’une solution d’investissement échappe à la fiscalité ne doit jamais être le seul critère pour décider d’y investir.

Autre rappel : l’argent que vous investissez n’est jamais fiscalisé. Seuls les intérêts générés le sont.

→ Livrets bancaires : pas de fiscalité, mais une rentabilité limitée

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) offrent un rendement de 3% net annuel.

Net, car ni l’impôt sur le revenu ni les prélèvements sociaux ne viennent réduire ce taux.

Le Livret d’Épargne Populaire (LEP, 4%) et le Livret Jeune (minimum 3%) bénéficient également de cette exonération fiscale.

⚠️ Attention : le PEL et les comptes sur livret sont eux soumis à la flat tax (30%) tout comme le compte à terme.

💡 Vous cherchez une solution pour optimiser votre épargne ? Prenez rendez-vous ici pour en discuter.

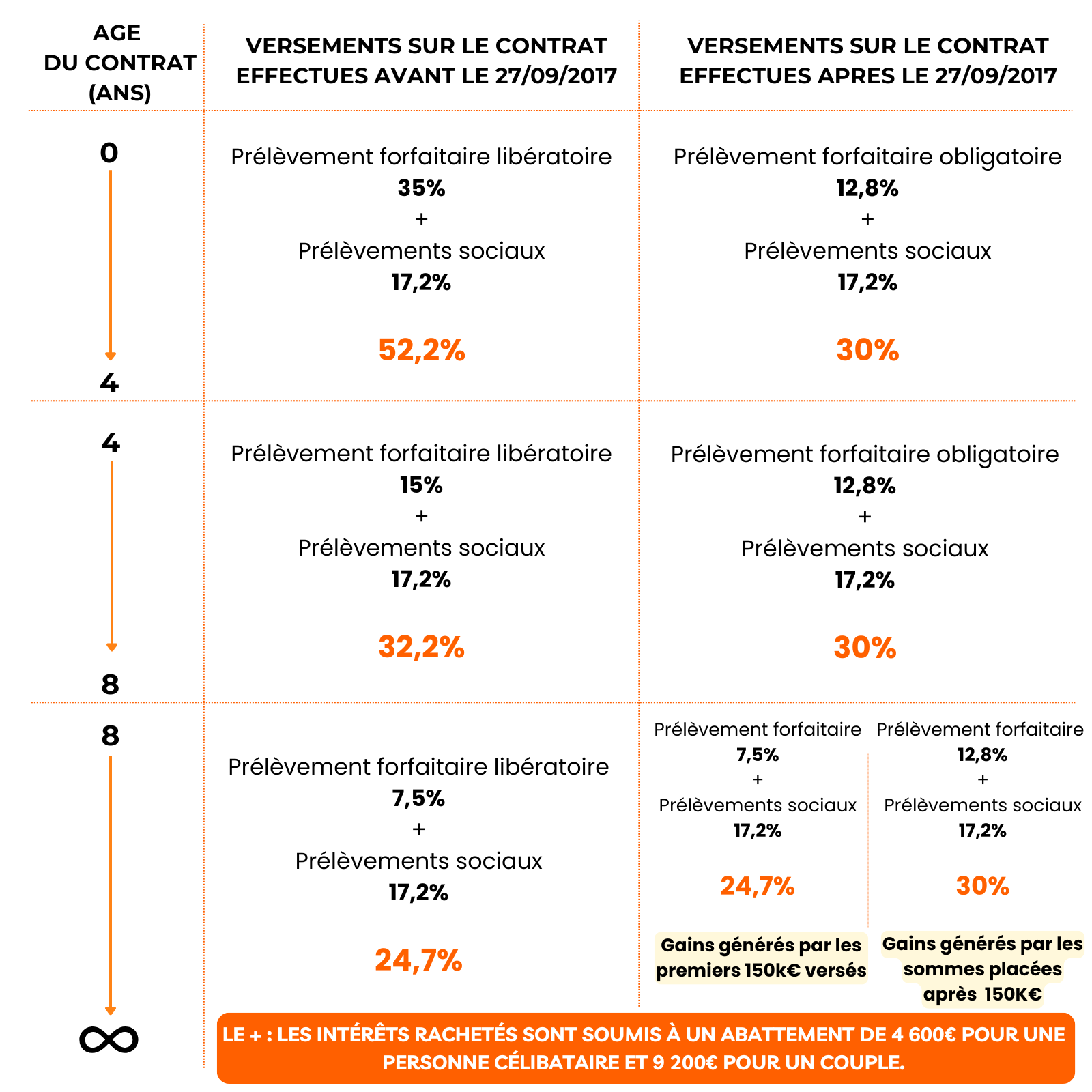

→ Assurance vie : la barrière des huit ans

Les rendements générés par une assurance vie ne sont pas fiscalisés tant que vous n’effectuez pas de rachat.

Et lorsque vous retirer des fonds, ça ressemble à ceci.

Cela peut sembler compliquée au premier abord, mais pas de panique : tout dépend d’un facteur clé, l’âge de votre contrat.

Si votre contrat a plus de huit ans, voici l’avantage majeur :

=> Vous pouvez retirer jusqu’à 4 600€ d’intérêts par an (ou 9 200€ pour un couple soumis à imposition commune) sans payer d’impôt sur le revenu.

En clair, vous pouvez optimiser vos retraits en les étalant dans le temps pour rester sous ce seuil.

⚠️ Important : même avec cet abattement fiscal, les intérêts restent soumis aux prélèvements sociaux (17,2%).

💡 Astuce :

Si votre contrat a plus de huit ans, mais que vous n’avez pas besoin des fonds, pensez à retirer jusqu’au seuil exonéré (4 600€ ou 9 200€).

Pourquoi ?

En réinvestissant immédiatement ces sommes dans le même contrat, les intérêts retirés deviennent du capital. Résultat : vous gagnez en flexibilité pour vos futurs retraits tout en maximisant votre fiscalité.

👉 Vous envisagez d’ouvrir une assurance vie ou d’optimiser vos retraits ? Prenez rendez-vous ici pour faire le point.

→ Plan d’épargne en actions (PEA) : patience récompensée au bout de cinq ans

Tout comme pour l’assurance vie, les gains générés par votre PEA ne sont pas fiscalisés tant qu’ils restent réinvestis sur le plan.

Au-delà de cinq ans, lors de vos retraits, vos intérêts sont totalement exonérés d’impôt sur le revenu.

Ils restent toutefois soumis aux prélèvements sociaux (17,2%).

Cet avantage peut se traduire par une économie fiscale importante, surtout si votre PEA a été bien géré pendant cette période.

👉 Vous souhaitez ouvrir un PEA ou optimiser le vôtre ? Prenez rendez-vous ici pour en parler.

→ Girardin : votre impôt comme levier

Le dispositif Girardin permet de transformer votre impôt en un outil de rentabilité immédiate.

Le rendement obtenu se présente sous forme de réduction d’impôts, ce qui signifie qu’il est entièrement net de fiscalité.

Avantage clé : pas besoin d’attendre cinq ou huit ans pour en profiter.

Votre réduction d’impôts est effective dès l’été suivant l’année de votre investissement.

👉Vous êtes curieux d’en savoir plus sur le Girardin et ses avantages ? Prenez rendez-vous pour découvrir cette stratégie.

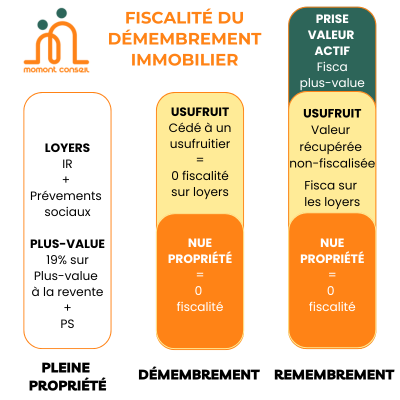

→ Le démembrement : une stratégie moyen-terme efficace

J’en parle chaque semaine, tant ce mécanisme peut être puissant.

En investissant en nu-propriété, que ce soit via de l’immobilier classique ou une SCPI, vous créez de la valeur à long terme.

À l’issue de la durée de démembrement convenue, vous récupérez l’usufruit, ce qui vous permet de reconstituer la pleine propriété.

Résultat : vous obtenez 100 % de la valeur du bien, alors que vous avez investi avec un “rabais”.

Atout fiscal : si vous décidez de revendre le bien une fois l’usufruit récupéré, la valeur créée n’est pas fiscalisée. Seule la prise de valeur potentielle de l’actif concerné le sera.

👉 Vous voulez savoir si le démembrement est fait pour vous ? Prenez rendez-vous pour en discuter.

→ Donation d’un compte-titres : une stratégie pour purger les plus-values

Si vous détenez un compte-titres sans avoir besoin des fonds qu’il contient, la donation peut être une option intéressante.

D’un côté, vous bénéficiez des abattements sur les donations, en fonction de votre lien avec le donataire. Par exemple : 100 000€ par enfant tous les 15 ans peuvent être transmis sans droits de donation.

De l’autre, la donation d’un compte-titres purge les plus-values latentes.

Cela signifie :

Vous ne payez pas d’impôt sur la prise de valeur à la date de la donation.

Le bénéficiaire reprend le compte avec un nouveau prix de revient égal à sa valeur au moment de la donation.

Résultat : seules les plus-values futures (par rapport à cette nouvelle valeur) seront fiscalisées... sauf si le bénéficiaire décide à son tour d’en faire une donation !

👉 Vous vous demandez si une donation est adaptée à votre situation ? Prenez rendez-vous pour clarifier les options.

Vous êtes encore avec moi ?

Vous voyez.

Générer des revenus sans impôt, c’est (Fiscalité) facile.