Vous n'avez pas les bases

J'vais faire une newsletter simple où j'vais dire des trucs simples

👋Bonjour et bienvenue dans cette première édition de ma newsletter !

Chaque semaine, je vous détaillerai un sujet relatif à la fiscalité.

Mon but : vous donner les clés pour comprendre notre système fiscal, vos impôts et comment vous y confronter.

Vous êtes prêt ?

Attachez vos ceintures, c’est parti !

Pour commencer, nous allons aborder les bases de la défiscalisation.

Au début, il y a vos impôts.

Ensuite, tous les dispositifs qui peuvent venir les réduire.

Ils sont classés en trois catégories :

La déduction fiscale

La réduction d’impôts

Le crédit d’impôts

Attention, la syntaxe a son importance.

Ces dispositifs fonctionnent différemment. Et mettre en place l’un ou l’autre n’a pas le même impact.

Voici leurs grandes caractéristiques.

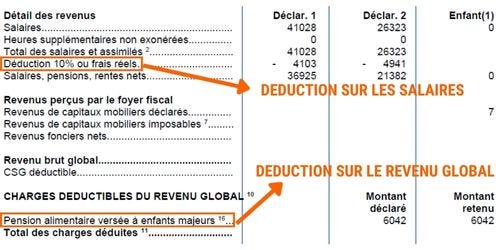

1-La déduction fiscale

C’est une somme qui est retirée de vos revenus, avant d’obtenir le revenu imposable.

La déduction peut s’appliquer sur votre revenu global ou sur un type de revenu particulier.

Voici les déductions les plus communes :

Frais professionnels, déduits des traitements et salaires (10% ou frais réels)

Pension alimentaire versée, déduite du revenu global

Versement sur un Plan Epargne Retraite, déduit du revenu global

Travaux, déduits des revenus fonciers

Monsieur et Mme Dupont ont deux déductions qui s’appliquent avant le calcul de leur imposition :

Les 10% ou frais réels : ils s’appliquent aux salaires déclarés pour obtenir le salaire net.

Les pensions alimentaires versées : le montant déclaré est déduit du revenu global.

Impact fiscal

Tout dépend du Taux Marginal d’Imposition du foyer (TMI).

Le système fiscal français est progressif. Il repose sur cinq tranches : 0%, 11%, 30%, 41% et 45% (à retrouver ici).

Le Taux Marginal d’Imposition est la tranche la plus haute à laquelle les revenus du foyer fiscal sont imposés.

Ce taux est indiqué à la fin de votre avis d’imposition.

Les déductions s’appliquent en premier sur les revenus fiscalisés à votre TMI.

Ex : vous avez un TMI à 30%, avec 5 000€ fiscalisés sur cette tranche. Vous déclarez 5 000€ de déductions => vous récupérez 30% * 5 000€ = 1 500€ de baisse d’impôts.

Bien utilisées, les déductions peuvent donc vous permettre d’éliminer tous les revenus fiscalisés à votre TMI.

Mal utilisées, vous risquez d’éliminer les revenus fiscalisés à votre TMI mais également ceux fiscalisés sur la tranche du dessous.

Ex : vous avez un TMI à 30%, avec 4 000€ fiscalisés sur cette tranche. Vous déclarez 5 000€ de déductions. Le calcul de la baisse d’impôts s’effectue en deux parties :

1-30% * 4 000€ = 1 200€

2-Les 1 000€ restant vont s’impacter sur la tranche en dessous (11%) : 1 000 * 11% = 110€ .

Vous récupérez 1 310€ de baisse d’impôts.

Application

La solution la plus simple à mettre en place est le Plan Epargne Retraite (PER).

Ce sera le sujet d’une prochaine newsletter.

Vigilance

La déduction est peu impactante si vous êtes sur un TMI à 11%.

Déclarez correctement vos déductions.

2-La réduction d’impôts

C’est une somme déduite du montant de votre impôt.

Elle ne s’applique que si vous avez un impôt à payer.

Si réduction > impôt, l’excédent est majoritairement perdu (quelques dispositifs permettent un report sur plusieurs années).

Voici les réductions d’impôts les plus communes :

Dons à une association : 66% à 75% du montant donné

Frais de scolarité : 61€/enfant au collège, 153€ au lycée, 183€ en études supérieures

Pinel : taux selon l’année d’investissement et le prix d’achat du bien

Capital d’une PME : 25% du montant investi

Groupement Forestier/Viticole : 25% du montant investi

Girardin Industriel/LODEOM : 110 à 120% du montant investi

M. Dupont a déclaré 1 000€ de dons à des associations aidant les personnes en difficulté, ce qui lui procure 75% de réduction d’impôts. Quant aux dons aux œuvres, il récupère 66% du don.

En parallèle, M. Dupont bénéficie de deux réductions d’impôts liées à des dispositifs d’investissement locatif (Duflot et Scellier).

Impact fiscal

Il est assez simple à quantifier : lors de la réalisation d’investissements donnant droit à une réduction d’impôt, celle-ci est communiquée.

Il est possible d’utiliser la réduction pour gommer l’intégralité de ses impôts, à condition qu’elle ne dépasse pas la limite du plafonnement des niches fiscales (lire par la suite).

Les réductions d’impôts pour frais de scolarité ne demandent aucun investissement. Si vous avez des enfants au collège, lycée ou études supérieures, n’oubliez pas de les déclarer.

C’est cadeau !

Application

Selon votre épargne disponible et vos projets, vous pouvez vous lancer dans l’une des solutions exposées précédemment.

Pour vous aider, vous pouvez consulter le palmarès des produits de défiscalisation ou me contacter.

Vigilance

L’investissement donnant droit à réduction d’impôt doit coller avec

Votre épargne disponible

Vos projets

Votre profil investisseur

Veillez à bien projeter votre imposition pour obtenir un gain fiscal d’un montant adapté.

Déclarez bien toutes les réductions d’impôts auxquelles vous avez droit.

3-Le crédit d’impôts

C’est également une somme déduite de votre impôt.

Si crédit > impôt, vous êtes remboursé de l’excédent.

Voici les crédits d’impôts les plus communs :

Salarié à domicile : 50% du montant dépensé dans la limite du plafond autorisé

Garde d’enfants : idem

Cotisations syndicales : 66% du total

Installation d’une borne de recharge de véhicules électriques : 75% du montant des dépenses, jusqu’à 300€ d’avantage

M. Dupont a déclaré un coût de 1 466€ pour la mise en place d’un système de charge de véhicule électrique. L’avantage fiscal lié étant limité à 300€, c’est ce montant qui lui est restitué en crédit d’impôts.

Par ailleurs, il bénéficie d’un autre crédit d’impôts de 1 166€ pour l’emploi d’un salarié à domicile (50% du montant déclaré).

Impact fiscal

Il peut être important, mais à relativiser par rapport aux dépenses engagées ayant donné droit au crédit d’impôt.

Vigilance

On ne fait pas un investissement pour bénéficier d’un crédit d’impôts.

Mais on n’oublie pas de déclarer les dépenses y donnant droit, en tenant compte des plafonds disponibles : https://www.service-public.fr/particuliers/vosdroits/F8 et https://www.impots.gouv.fr/particulier/emploi-domicile

4-Plafonnement des niches fiscales

Vous avez compris les différences entre déduction fiscale, réduction et crédit d’impôts.

Mais l’image ne serait pas complète si je ne vous parlais pas du plafonnement des niches fiscales.

Celui-ci vise à limiter le montant des avantages fiscaux dont vous pouvez bénéficier chaque année.

Au-delà de ce montant, le gain fiscal est perdu.

Actuellement, le plafonnement des niches fiscales s’élève à 10 000€.

Il monte à 18 000€ dans le cas d’investissement Outre-Mer et Sofica.

Le plafonnement des niches fiscales concerne uniquement les réductions et les crédits d’impôts.

Les déductions ne sont pas comptabilisées dans son calcul.

Exemple : M. Dupont bénéficie d’un gain fiscal Pinel de 5 000€/an et a déclaré 12 000€ de dépenses pour un emploi à domicile, qui lui donnent droit théoriquement à un crédit d’impôt de 6 000€.

Or, la somme des deux avantages dépasse 10 000€ : M. Dupont perd 1 000€ de gain fiscal en raison du plafonnement des niches.

Vous l’avez compris : une stratégie optimale vise à rester sous le plafonnement des niches fiscales.

Conclusion

Il existe un large éventail de pistes pour agir sur ses impôts.

Peut-être d’ailleurs que vous défiscalisez déjà de manière forcée (pension alimentaire, salarié à domicile).

Je ne saurai que trop vous rappeler que défiscaliser n’est pas un but : c’est un moyen.

Si une solution de défiscalisation ne vous plaît pas, n’y allez pas.

J’ai bon espoir qu’en lisant cette newsletter, vous arriverez à vous approprier ce qui vous convient le mieux.

Et transformer vos impôts en sources d’opportunités.

🧡