Comment optimiser (jusqu'au bout) la fiscalité du PER

Et protéger vos proches

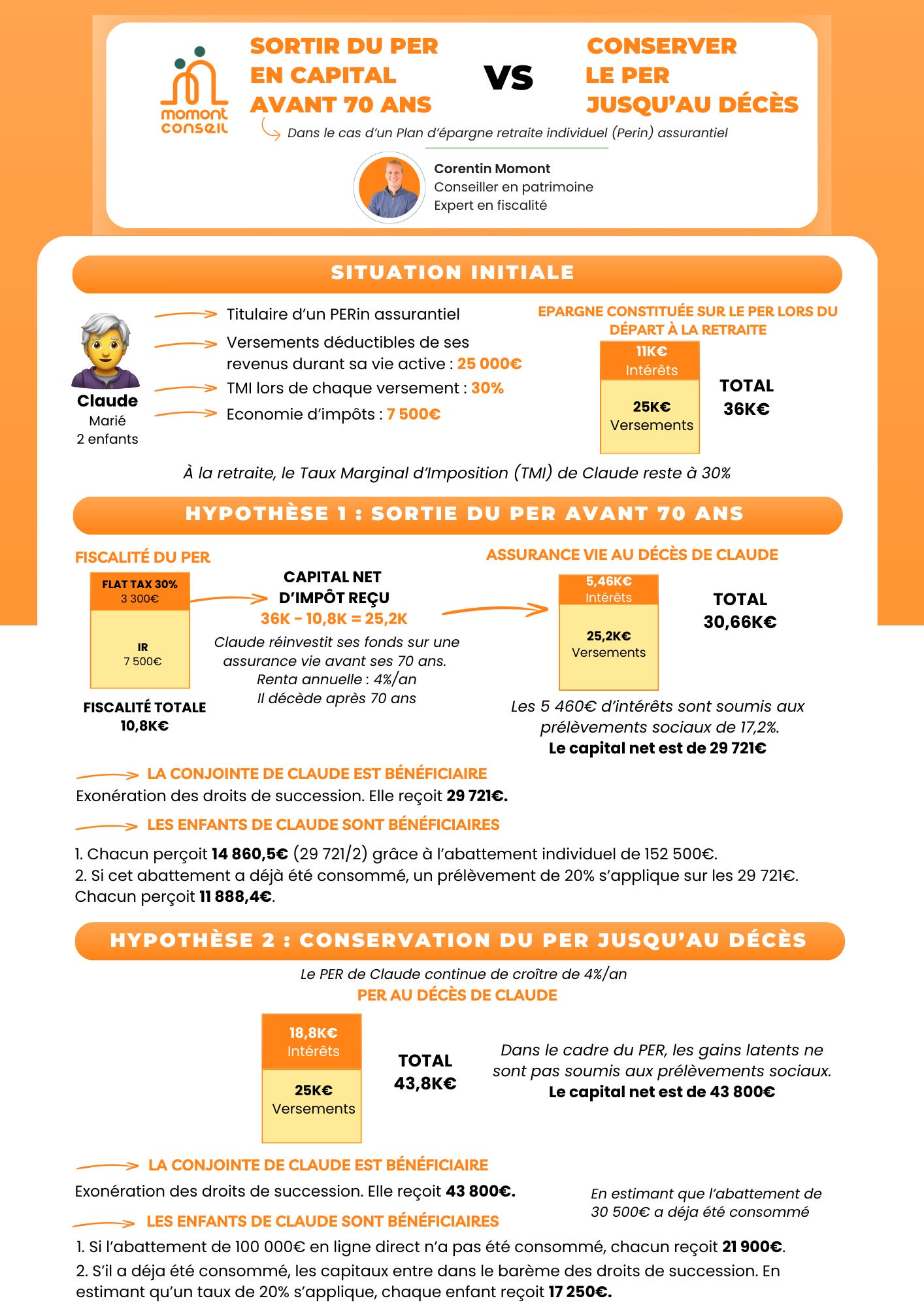

Cette newsletter traite du Plan d’épargne retraite individuel (PERin) assurantiel

Désolé, le sujet du Plan d’épargne retraite (PER) revient souvent dans cette newsletter. Je vous en parlais il y a quelques semaines, je vous en reparle aujourd’hui.

C’est qu’il y a beaucoup à en dire.

Le PER vous est aujourd’hui vendu à toutes les sauces. Qu’il soit intéressant pour vous ou pas. Il y a nécessité de vous protéger.

Le PER est aujourd’hui présenté de manière très simpliste. Souvent incomplète. Il y a nécessité de vous éduquer.

Le PER est aujourd’hui ouvert sans s’intégrer dans une vraie stratégie. Mon gain fiscal et basta. Il y a nécessité de vous apporter de la valeur ajoutée.

À moi de vous accompagner sur chacun de ces trois points.

Voici comment est présenté le PER dans 99% des cas :

Vous investissez pendant votre vie active et réduisez vos impôts (TMI X montant versé).

Votre argent se capitalise

À la retraite, vous débloquez les fonds…et payez des impôts (TMI X montant retiré).

Le PER prépare votre retraite…tout en espérant que la fiscalité soit de votre côté.

La stratégie qui va plus loin

Le PER comporte deux limites majeures :

L’argent est bloqué jusqu’à la retraite. Si vous y placez des fonds dont vous n’avez pas besoin, ça n’est pas un problème.

La fiscalité à la sortie. Elle dépendra de votre TMI à la retraite, difficile à prévoir, et peut réduire significativement le gain réel.

Et si…vous ne retiriez jamais les fonds du PER ?

À condition de ne pas en avoir besoin pour vivre, c’est une idée brillante :

→ Votre PER intégrera votre succession, au plus grand bonheur des bénéficiaires.

→ Ils n’auront pas à payer la fiscalité à la sortie.

→ La capitalisation générée sur le contrat ne sera pas fiscalisée. En cas de retrait, la flat tax (30%) serait passée par là.

“Oui mais… Pour la succession du PER, la date de décès du souscripteur compte. Avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500€. Après 70 ans, ils ont seulement 30 500€ à se partager… Et j’espère bien vivre après 70 ans !”

C’est vrai, sauf que :

→ Dans la majorité des cas, le conjoint survivant est le bénéficiaire. Si vous êtes marié ou pacsé, il est exonéré des droits de succession (merci la loi TEPA).

→ Si le(s) bénéficiaire(s) n’est pas le conjoint, l’abattement de 30 500€ s’applique, puis les abattements familiaux (ex : 100 000€ par enfant).

→ Si ces deux abattements ont été consommés, le capital du PER intégre la succession pour être taxé au barème. Le taux grimpe vite à 20%, ce qui est faible par rapport à la fiscalité dans le cas d’un retrait (TMI + flat tax + fiscalité sur réinvestissement).

Voici un exemple chiffré.

Le PERin est un outil puissant pour optimiser à la fois votre succession et votre fiscalité.

Quelques idées

Il est difficile de savoir si vous aurez besoin du PER comme complément de revenus à la retraite et donc si vous pouvez appliquer cette stratégie.

Voici ce que vous pouvez envisager, en répartissant vos versements selon la priorisation de vos objectifs :

Ouvrir un PER pour la fiscalité et la succession + un second PER avec des versements non-déductibles pour préparer la retraite.

Ouvrir un PER pour travailler fiscalité et la succession + une assurance vie pour préparer la retraite et la succession (abattements avantageux pour des versements avant 70 ans).

Ouvrir un PER pour la fiscalité et la succession + un autre pour la retraite + une assurance vie pour la retraite et la succession : le combo magique !

Si vous souhaitez travailler vos impôts, préparer votre avenir et protéger vos proches, vous avez donc de nombreuses options.

Ca va, vous êtes encore avec moi ?

Alors…

C’était (Fiscalité) facile ?