Evelyne Thomas aime la fiscalité des revenus fonciers

Car c'est mon choix d'en payer (ou pas)

👋 Bonjour et bienvenue dans cette troisième édition de votre newsletter Fiscalité chérie 🧡

Nous avons passé le cap des 200 abonnés en deux semaines. Waouh ! On va chercher les 1 000 pour la fin d’année ?

Sujet du jour : la fiscalité des revenus fonciers.

Elle est la source principale de ce que j’appelle le gaspillage fiscal : payer des impôts qu’on ne devrait pas. Car tout ne dépend que de vous et de vos choix.

À la fin de votre lecture, vous saurez :

L’impact fiscal du type de location

Choisir le bon régime d’imposition

Déclarer correctement les éléments aux impôts

Le tout complété de petites astuces que vous pourrez mettre en application.

Prêt ? C’est parti !

Introduction

Démarrons dans le vif du sujet.

Les revenus fonciers imposables ou les bénéfices industriels et commerciaux sont fiscalisés au Taux Marginal d’Imposition (TMI) + prélèvements sociaux (17,2%).

Mme Dupont est sur un TMI à 30% et a un revenu foncier imposable de 5 000€ en 2023.

Ce revenu foncier entraînera donc une fiscalité supplémentaire de 5 000 X (30% + 17,2%) soit 2 360€.

Si vous ne connaissez pas votre TMI, petit rappel ici.

Le but est donc d’avoir les revenus fonciers imposables les plus bas. Explorons les options possibles.

Mettons le nu à nu 🔞

Caractéristiques

La location nue revient à louer un logement vide de meubles. La durée du bail est de 3 ans minimum.

Les loyers perçus sont catégorisés comme des revenus fonciers.

Fiscalité

Vous avez le choix entre deux régimes pour déclarer vos revenus fonciers : le régime micro ou le régime réel.

Micro

Le régime micro-foncier est applicable si les revenus locatifs bruts de votre foyer fiscal ne dépassent pas 15 000€/an.

Dans ce cas, un abattement forfaitaire de 30% s’applique sur ces revenus locatifs pour obtenir le revenu imposable.

Mme Dupont perçoit 12 000€ des locations de deux bien nu en 2023.

En le déclarant au régime micro-foncier, elle sera fiscalisée sur la base de 12 000€ - 30% soit 8 400€.

Réel

Le régime réel est applicable par choix, ou automatiquement lorsque les revenus locatifs dépassent 15 000€/an.

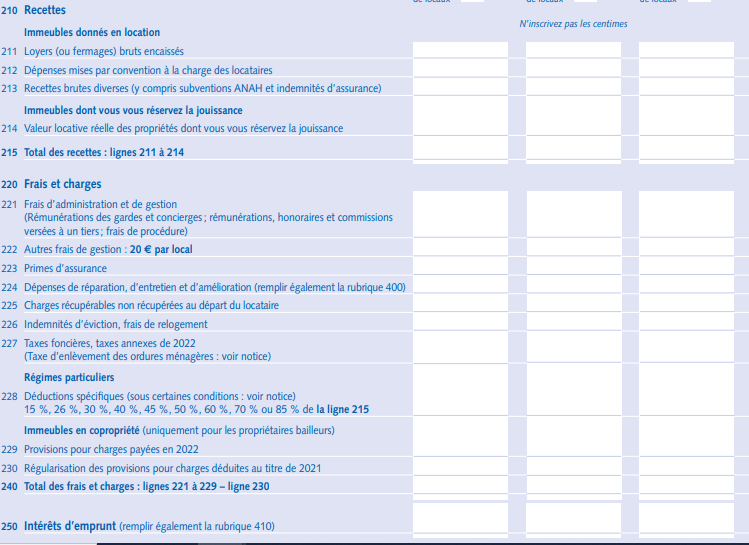

Le revenu foncier imposable se calcule alors comme ceci : Loyers – frais & charges déductibles

Voici les frais et charges déductibles :

Frais d’administration et de gestion

Travaux d’amélioration, de réparation et d’entretien (détails ici)

Taxe foncière

Provisions pour charges de copropriété

Primes d’assurance

Intérêt d’emprunt

Si le revenu foncier imposable est positif, on parle de bénéfice foncier.

S’il est négatif, on parle de déficit foncier. Un sujet qui mérite une newsletter à lui-seul.

C’est mon choix

Si vos revenus fonciers sont inférieurs à 15 000€, vous avez donc le choix entre les deux régimes.

La meilleur option est celle qui réduit au maximum le revenu foncier imposable. Donc :

Si l’abattement de 30% est supérieur à vos charges déductibles, optez pour le régime micro.

Si l’abattement est inférieur à vos charges déductibles, optez pour le régime réel.

Généralement, c’est la présence de travaux et/ou d’intérêts d’emprunt qui rend le choix du régime réel pertinent.

⚠️ L’option du régime réel est irrévocable pour trois ans. Il convient donc de comparer les deux options sur cette durée.

Mme Dupont est sur un TMI à 30%. Elle perçoit 12 000€ de loyers en 2023, prévoit d’en percevoir 12 500€ en 2024 et 13 000€ en 2025.

Son abattement du régime micro sur cette période s’élève à : 30% * 12 000 + 30% * 12 500 + 30% * 13 000 = 3 600 + 3 750 + 3 900 = 11 250€.

Elle projette ses charges déductibles sur ces trois ans. Elle arrive à une moyenne 2 500€ de charges annuelles. En plus, elle prévoit d’effectuer en 2024 des travaux de peinture et de remplacer sa cuisine pour un coût estimé à 5 000€.

Ses charges projetées sont de : 2 500 * 3 + 5000 = 12 500€

12 500 > 11 250 => Mme Dupont gagne à opter pour le régime réel sur les trois prochaines années. Elle économise (12 500 - 11 250) X (30% + 17,2%) = 590€ d’impôts grâce à ce choix.

Elle pourra reproduire ce comparatif pour sa déclaration 2026 pour juger la pertinence d’un changement de régime.

Déclaration

En micro, le revenu foncier brut doit être indiqué en case 4BE de la déclaration. L’abattement de 30% est appliqué automatiquement sur ce montant.

Au régime réel, il faut réaliser une déclaration 2044, dans laquelle vous détaillez les loyers et l’ensemble des charges déductibles. Attention : vous devez détenir les justificatifs de ces charges.

Le bénéfice ou le déficit foncier obtenu sera à reporter dans la déclaration de base 2042 (vous pouvez activer la fonction de report automatique).

Je suis à votre disposition si vous avez besoin d’un coup de main. Il est possible de corriger sa déclaration de revenus 2022 jusqu’au 6 décembre.

Le meublé sauve les meubles

Caractéristiques

La location meublée revient à louer un logement permettant aux locataires de vivre sans apport extérieur de meubles (liste des meubles à fournir ici). La durée du bail est de 1 an minimum

Les loyers perçus entrent dans la catégorie des bénéfices industriels et commerciaux (BIC).

Fiscalité

L’activité de loueur en meublé est exercée à titre non professionnel (LMNP) à l’une de ces conditions :

Les recettes annuelles de l’activité pour l’ensemble du foyer fiscal ne dépassent pas 23 000€ OU

Ces recettes ne dépassent pas les autres sources de revenus du foyer fiscal (salaires, etc)

C’est de ce statut LMNP que nous allons parler ici, en excluant les locations touristiques.

⚠️ Se lancer en LMNP demande certaines obligations administratives (création de SIRET…), fiscales et comptables.

Micro

Si le montant des recettes de l’année n’excède pas 72 600€, vous pouvez bénéficier du régime micro. Dans ce cas, un abattement de 50% s’applique.

Mme Dupont a encaissé 16 000€ liés à ses locations meublées.

En micro, elle sera fiscalisée sur la base de 50 % x 16 000€ soit 8 000€.

Réel

Comme pour le nu, vous pouvez préférer le régime réel.

Il conviendra une nouvelle fois de comparer les charges déductibles avec l’abattement de 50% pour arriver au choix optimal.

Si l’abattement est supérieur à vos charges déductibles, optez pour le régime micro.

Si l’abattement est inférieur à vos charges déductibles, optez pour le régime réel.

Amortissement

L’amortissement consiste en la création d’une charge fictive, qui correspond à la perte de valeur théorique du bien et de ses meubles.

En d’autres termes, c’est une charge qui n’est pas à payer.

L’amortissement est lissé sur de nombreuses années et s’ajoute aux autres charges déductibles des loyers.

Il permet donc de réduire fortement le bénéfice imposable, voire de l’annuler.

Cela fait de l’amortissement un sacré atout en faveur du régime réel. Je ne saurai que vous recommander d’explorer cette piste pour réduire votre fiscalité le plus possible.

⚠️ L’amortissement doit obligatoirement être mis en place via un expert-comptable, qui doit effectuer ses écritures annuellement.

Déclaration

Il faut dans tous les cas remplir la déclaration 2042-C PRO.

Au régime micro, voici la partie à remplir.

En réel, il est obligatoire de déposer la liasse 2031 (voir ici) au service des impôts des entreprises pour chaque exercice.

Je vous recommande fortement de passer par un comptable pour la réaliser. Le coût vous évitera du stress et des maux de tête.

Le bénéfice ou le déficit de la déclaration 2031 sera à reporter sur la 2042-C PRO. Les cases à remplir seront différentes si vous avez fait appel à un professionnel de l’expertise comptable ou non.

Le choix du fou

La location meublée a donc un intérêt fiscal par rapport à la location nue.

Au micro, l’abattement y est plus important (50% vs 30%).

En réel, la possibilité de mettre en place l’amortissement est idéale pour réduire au maximum son imposition.

Il faut néanmoins avoir en tête que cet intérêt fiscal exige des démarches plus importantes de la part du propriétaire. On ne va pas se le cacher, elles en valent la peine.

Si vous êtes dans l’ébauche d’un projet immobilier, vous connaissez désormais le choix fiscal le plus optimal.

Si vous avez déjà un bien nu et que vous souhaitez le passer en meublé, c’est possible. Il faudra attendre le changement de locataire ou effectuer un renouvellement de bail avec son accord pour effectuer cette transformation.

Conclusion

Le choix du type de location et du régime d’imposition peut avoir un impact énorme sur votre imposition.

D’autant plus important que votre TMI l’est.

Se poser sur le sujet prend du temps. Mais une fois lancé, le suivi demande peu d’efforts.

J’espère que les différents éléments mis en exergue dans cette newsletter vous aideront à éviter les gaspillages fiscaux.

Vous méritez mieux que de verser à l’Etat de l’argent que vous ne devriez pas.

Hi