Je voudrais décrocher la lune, je voudrais même sauver la Terre

Mais avant tout, je voudrais parler du PER

👋 Bonjour et bienvenue dans cette deuxième édition de votre newsletter Fiscalité chérie 🧡

Vous êtes déjà + de 100 à vous être abonnés en une semaine. Un grand merci !

Aujourd’hui, avec l’air de Céline Dion dans les oreilles, je vais décrypter pour vous une solution dont tout le monde parle : le Plan d’épargne Retraite individuel (PER) 👩🎤.

On en dit tout et n’importe quoi. Alors, nous allons faire le tri.

À la fin de votre lecture, vous saurez :

Comment fonctionne un PER

S’il est adapté à votre situation et à vos besoins

Comment le choisir

J’espère sans avoir piqué du nez (ne pas lire à 14H après un déjeuner bien costaud).

Prêt ?

Allez, c’est parti !

A New Day Has Come

En 2019, l’Etat met en place la loi PACTE. Celle-ci contient un axe majeur : la réinvention de l’épargne retraite.

D’une offre complexe et éclatée, nous basculons dans un système simplifié et accessible à tous.

Le but derrière cette réforme ?

Booster les encours de l’épargne retraite (230 Milliards), à la traine face à d’autres solutions comme les livrets bancaires (1 700 Milliards) ou l’assurance vie (400 Milliards).

Tout l’or des hommes

Le Plan d’épargne Retraite fonctionne sur le modèle d’une assurance vie multisupports.

Il permet d’accéder à une large gamme de supports d’investissement :

Fonds en euros : composés d’actifs obligataires dit « sécurisés »

Unités de compte : composées d’actions, obligations, supports immobiliers… + risquées

La répartition entre les uns et les autres doit correspondre à votre profil de risque.

Par exemple, si vous êtes un investisseur prudent, les fonds en euros prendront une place importante au sein de votre PER

Un PER est donc un support censé délivrer de la performance. C’est une première exigence que vous pouvez avoir.

Si vous avez déjà un PER et que son rendement est négatif depuis 3 ans, revoyez sa composition. Voire même, ouvrez-en un nouveau ailleurs.

Lors de l’ouverture d’un nouveau PER, veillez à ce qu’il soit composé d’actifs qualitatifs. J’en reparle à la fin de ce billet.

Pour que tu m’aimes encore

Pour booster l’attractivité du PER, le gouvernement a mis en place une carotte fiscale. Ça y est, on parle enfin de notre fiscalité chérie 🧡

Cette carotte consiste en une déduction (lire la 1re newsletter à ce sujet) : les versements sur un PER peuvent être déduits du revenu global.

Cela permet à l’avantage fiscal du PER de ne pas être comptabilisé dans le plafonnement des niches fiscales (sujet également évoqué dans la 1re newsletter).

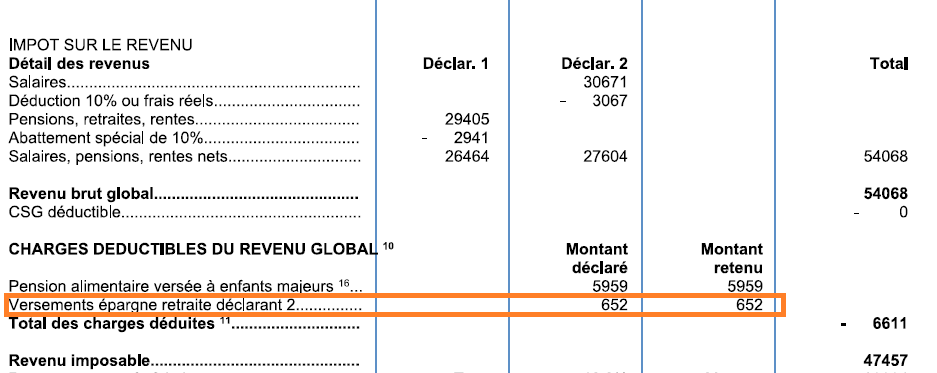

Mme Dupont a versé 652€ sur un PER sur l’année. Cumulé avec sa pension alimentaire, cela lui permet de diminuer son revenu imposable.

Oui, mais en termes de fiscalité, combien est-ce que vous y gagnez ?

Tout dépend de votre Taux Marginal d’Imposition (j’en parle aussi dans la 1re newsletter, décidément).

Vous avez 15 000€ de revenus fiscalisés à votre TMI 30%.

Vous versez 10 000€ sur un PER. Vous récupérez 10 000 * 30% = 3 000€ de baisse d’impôts.

À l’inverse, si vous versez 20 000€ sur le PER, vous récupérez 15 000 * 30%, puis 5 000 * 11% : après avoir éliminé les 15 000€ fiscalisés à 30% vous vous attaquez à la tranche inférieure soit 11%.

Un versement de 15 000€ aurait été optimal pour capter l’intégralité des revenus fiscalisés à 30%. Les 5 000€ à 11% sont moins impactant => ils auraient pu être alloués à un autre investissement.

Il est donc indispensable d’analyser votre situation par rapport aux différentes tranches (à retrouver ici) en projetant les revenus imposables de votre foyer fiscal pour l’année en cours .

Immensité

Les versements déductibles sur un PER sont plafonnés.

Ce plafond est calculé chaque année pour chaque membre de votre foyer fiscal sur la base des revenus des quatre dernières années.

Il est donc réalimenté tous les ans par les revenus touchés en N-1.

Avec ses cotisations de 652€ en 2021, Mme Dupont a très peu impacté son plafond disponible. Elle pouvait donc déduire jusqu’à 14 341€ via ses investissements sur un PER en 2022.

Ce plafond laisse une latitude importante pour agir sur votre imposition.

Si vous le souhaitez, vous pouvez investir sur le PER un montant supérieur au plafond disponible. Mais l’excédent ne sera pas déductible de vos revenus.

Ma faille

L’image serait incomplète si je n’évoquais pas la fiscalité subie à la sortie.

Lors d’un déblocage, les montants perçus s’ajoutent au revenu imposable de l’année concernée.

Vous avez un revenu imposable de 50 000€ sur l’année 2023.

Vous débloquez 10 000€ de votre PER. Vous serez fiscalisé sur la base de 60 000€.

Mais si je perds à la sortie la fiscalité que je gagne à l’entrée, quel est l’intérêt ?

Pour répondre à cette question, trois pistes de réflexion 💡 :

1-Baisse de Taux Marginal d’Imposition lors du déblocage

Si votre TMI lors de vos retraits est inférieure à celui que vous aviez lors de vos versements, vous y gagnez.

Vous êtes sur un TMI de 30% lors de vos versements sur votre PER, vous récupérez donc 30% de gain fiscal sur ce que vous y investissez.

A la retraite, vos revenus baissent. Vous passez à un TMI de 11%.

Si vous avez assez de marge par rapport à la tranche des 30%, vos déblocages de PER seront fiscalisés à 11%.

+30% à l’entrée – 11% à la sortie = 19% de gain fiscal.

Ce raisonnement implique de projeter ses revenus à la retraite (pas évident) et tabler sur une diminution, qui provoquerait une baisse de TMI.

2-Réemploi du gain fiscal

Le gain fiscal que vous obtenez via le PER peut être réinvesti et prendre de la valeur.

Sur une longue période, cela peut représenter un gain conséquent et compenser largement la fiscalité payée à la sortie.

Vous placez 10 000€ sur un PER avec un TMI à 30%. Vous récupérez 3 000€ de gain fiscal.

Vous placez ces 3 000€ sur un support qui rapporte 3%/an sur les 15 prochaines années => vous récupérez 4 674€.

En répétant l’opération avec le gain fiscal obtenu tous les ans, le rendement explose.

3-Ne jamais débloquer son PER

Pas de fiscalité à la sortie si on ne débloque jamais les fonds.

Quel intérêt ? J’en parle ensuite…

Goodbye’s

Le PER est bloqué jusqu’au moment où il a intérêt à servir son détenteur : la retraite.

Mais il existe des cas de déblocage anticipé :

Achat de la résidence principale

Cessation d’activité non salariée pour donner suite à une liquidation judiciaire

Surendettement

Expiration des droits au chômage

Invalidité du titulaire du PER, don son époux ou de ses enfants

Décès du conjoint du titulaire

Pour ce qui concerne les accidents de la vie, les versements sont exonérés d’impôts sur le revenu et de prélèvements sociaux. Les plus-values du PER sont soumises aux prélèvements sociaux (17,2%).

Concernant l’acquisition d’une résidence principale, le montant retiré est soumis à l’impôt sur le revenu, alors que les plus-values réalisées sont soumises à la flat-tax (30%).

J’irais où tu iras

Le PER a pour vocation d’apporter à son détenteur un complément de revenus à la retraite.

Mme Dupont a placé 100€/mois sur un PER pendant 25 ans.

Le PER a eu un rendement net moyen de 3,5%/an sur cette durée.

A la retraite, son PER s’élève à 47 385€ pour une épargne de 30 000€ (+17 385€ d’intérêts).

Depuis 2019, il est désormais possible de choisir son mode de retrait :

En rente : vous percevez un montant fixé par l’assureur à une fréquence définie (mensuellement ou trimestriellement)

En capital : vous percevez tous les fonds en une fois ou de manière fractionnée selon vos souhaits

En mixant les deux

La retraite est le point de départ pour accéder aux fonds du PER. Mais il est possible de les débloquer bien après.

Ou de ne jamais le faire.

Il devient alors un outil de transmission très intéressant : à votre décès votre conjoint peut récupérer les fonds sans aucune fiscalité, ni sur le montant perçu ni sur les plus-values réalisées.

Il est donc tout à fait pertinent d’ouvrir deux PER :

Un pour compléter vos revenus à la retraite

Un pour protéger votre famille

Je sais pas

Eh bien maintenant si, vous allez savoir…

Vous voulez passer à l’action ? Bon courage car…

L’offre PER est P-L-E-T-H-O-R-I-Q-U-E.

Alors, comment le choisir ?

Voici les éléments à surveiller :

Frais : d’entrée & annuels, qui viennent entamer la rentabilité de votre contrat

Gestion proposée : déléguée, vous faites confiance à un professionnel ? Autonome, vous voulez composer votre PER vous-même ?

Variété et nombre des unités de compte disponibles

Accessibilité à l’entrée : certains PER demandent des gros investissement de base

Rendement des fonds euros

J’apprécie de mon côté beaucoup le PER Cardif Elite Retraite, qui propose un fond euro performant et une large variété d’unités de compte ainsi que de modes de gestion.

Le PER Linxea est également intéressant en gestion libre, avec la possibilité d’y intégrer des SCPI.

Si vous préférez ne vous occuper de rien, Yomoni propose une gestion pilotée à base d’ETF avec un coût faible comparé au marché.

Bref, vous avez l’embarras du choix. Vous pouvez aussi consulter ce comparatif très bien fait pour aller plus loin.

My heart will go on

Auparavant peu sexy, le PER a gagné depuis 2019 de l’attrait grâce à la mise en place de la déduction fiscale liée aux versements.

J’espère qu’en lisant cette newsletter, vous aurez compris l’intérêt de ce produit mais aussi les vigilances à avoir lors de sa mise en place.

Et que dorénavant, dès que vous penserez au PER, vous penserez à Céline 👩🎤

🧡