À c'qu'il est joli l'IFI de mon pays

Aïe aïe aïe aïe aïe aïe, aïe aïe aïe aïe

👋 Bonjour et bienvenue !

Je suis ravi de vous retrouver pour cette vingtième édition de votre newsletter Fiscalité chérie 🧡.

Avant de lire ce qui suit, vous pouvez :

Me suivre sur Linkedin. J’y parle 5J/7 de fiscalité de manière synthétique 🤓

Réserver un créneau gratuit pour qu’on parle de votre fiscalité 📅

Parler de cette newsletter et la partager autour de vous 🤝

Retrouver l’origine du titre à la fin du mail (je vais faire de vous des experts en chanson française 😬)

Prendre un bon café et votre carnet de notes pour vous préparer à ce qu’y suit ☕📓

Toutes les semaines une notion décortiquée pour vous permettre de mieux comprendre votre fiscalité 🧡.

REVENUS DE CAPITAUX MOBILIERS

Cette notion barbare désigne les revenus provenant de valeurs mobilières, en opposition avec ceux provenant de valeurs immobilières (immobilier locatif, SCI, SCPI…).

Les valeurs mobilières sont des actifs financiers : actions, obligations, comptes d’épargne… Les dividendes ou les intérêts qui en sont issus sont des exemples de revenus de capitaux mobiliers.

Les revenus de capitaux mobiliers sont soumis à fiscalité :

Soit à la flat tax : 12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux = 30%

Soit au barème progressif de l’impôt sur le revenu : au choix, si c’est plus intéressant que l’option n°1. C’est le cas si vous êtes sur un TMI à 0% ou 11% par exemple. On ajoute également les 17,2% de prélèvements sociaux. Attention : si on opte pour le barème progressif, cette option s’applique pour l’ensemble des revenus de capitaux mobiliers.

Pour en savoir plus sur la fiscalité des revenus de capitaux mobiliers, vous pouvez lire cette ancienne édition de Fiscalité chérie 🧡.

Toutes les semaines une astuce pour vous aider à appréhender au mieux votre fiscalité 🧡.

Vous êtes concerné par une situation d’emploi à domicile ? Vous pourriez bénéficier de l’avance immédiate du crédit d’impôt

En employant à votre domicile des personnes pour effectuer des tâches à caractère familial ou ménager, vous pouvez bénéficier d’un crédit d’impôt de 50% des dépenses consenties (plafonnées à 12 000€, soit 6 000€ de crédit).

Pour tout savoir sur ce crédit d’impôt, notamment les tâches concernées, retrouvez mon zoom complet ici.

Traditionnellement, ce crédit d’impôt s’obtient comme ceci :

Paiement l’année N des dépenses liées à l’emploi à domicile.

Déclaration au printemps N+1 de ces dépenses.

Versement du crédit d’impôt, compris dans la régularisation du fisc, à l’été N+1.

Pour résumer, vous payez 100% l’année N puis devez attendre de longs mois pour obtenir les 50% équivalent à votre crédit d’impôt. Un décalage de trésorerie problématique, qui a un lourd impact sur un budget mensuel.

Pour y remédier, il est possible depuis 2023 d’obtenir une avance immédiate de crédit d’impôt. L’avantage fiscal est déduit directement de la rémunération de la personne employée : vous payez juste le solde de 50% chaque mois. L’année suivante N+1, vous déclarez comme d’habitude le crédit d’impôt de l’année N, mais il n’y a donc plus de régularisation. Tout s’est fait en temps réel.

Génial non ?

Pour en bénéficier, il faut être utilisateur du service Cesu ou être client d’une association/entreprise d’aide à la personne. Pour en savoir plus, c’est par ici.

Vous êtes concerné par de la garde d’enfants de moins de six ans ? L’avance immédiate de crédit d’impôts ne sera pas possible avant 2026, au mieux. Des problématique techniques paraît-il. Encore un peu de patience !

Toutes les semaines ma réponse à une de vos questions portant sur la fiscalité 🧡.

J’envisage d’acheter une nouvelle résidence principale et mettre mon logement actuel en location. Comment faire pour optimiser ce projet d’un point de vue fiscal ?

Par Robin

Bonjour Robin,

Quand vous vous lancez dans un projet immobilier locatif, vous avez le choix entre deux options :

Bien nu

Bien meublé

Puis, vous devez opter pour un régime fiscal :

Micro

Réel

Ces choix ne sont pas irréversibles. Mais autant démarrer dès le départ avec l’option optimale, histoire d’y passer le moins de temps possible et éviter de perdre de l’argent.

Au régime micro, l’abattement (50%) du meublé est plus intéressant que pour le nu (30%).

Au régime réel, le meublé a un gros avantage : vous pouvez mettre en place l’amortissement, qui vous permet de ne payer aucun impôt sur vos loyers durant une longue période. Pour un coût modique : des frais de comptabilité annuels entre 400 et 600€.

Autant dire que le meublé, avec amortissement, a beaucoup d’atouts pour lui. Il convient en complément de vérifier si la demande locative pour ce type de bien est forte sur votre zone d’habitation, et si vous avez le budget pour meubler votre logement.

Pour en savoir plus, vous pouvez relire cette ancienne édition de la newsletter sur la fiscalité des revenus fonciers, et celle-ci sur le déficit pour approfondir.

Alimentez cette rubrique ! Posez-moi vos questions ici.

Toutes les semaines un sujet fiscal 🧡 décrypté en profondeur.

L’impôt sur la fortune immobilière (IFI) : kézako ?

C’est l’impôt qui affiche la plus grosse croissance depuis 2020. Jeune, fringant, l’impôt sur la fortune immobilière a de beaux jours devant lui. Il mérite son focus.

Il ne concernait certes que 163 900 foyers en 2022, il devrait continuer à toucher de plus en plus de ménages avec le redémarrage du marché immobilier. Vous compris ? Je vous le souhaite.

Je vous ai réuni tout ce qu’il faut savoir sur cet impôt ainsi que les quelques pistes envisageables pour l’éviter/l’atténuer.

L’IFI, c’est quoi ?

L’impôt sur la fortune immobilière a été créé en 2018 en remplacement de l’impôt sur la fortune (ISF). Il vise à demander une contribution supplémentaire aux foyers fiscaux les plus aisés.

Contrairement à son ancêtre, qui se basait sur la valeur totale du patrimoine (immobilier + valeurs mobilières), l’impôt sur la fortune immobilière repose uniquement sur l’immobilier. Si vous souhaitez payer le moins d’impôts possible, il est donc préférable de détenir 2M d’actions en bourse (0 impôt) que 2M d’actifs immobiliers (IFI - je ne parle pas de la fiscalité des revenus qui en découlent).

L’IFI est un impôt uniquement sur le capital. Il ne tient pas compte des revenus dégagés, qui sont eux taxés différemment (impôt sur le revenu, prélèvement sociaux, flat tax).

Calcul

L’impôt sur la fortune immobilière se calcule au niveau du foyer fiscal. Il se déclenche lorsque la valeur nette taxable de son patrimoine immobilier dépasse 1,3 million d’euros.

Pour déterminer cette valeur, il faut estimer la valeur des biens puis retrancher les crédits qui y sont liés, ainsi que quelques autres charges :

Pour estimer la valeur des biens, il est recommandé de faire appel à un expert en évaluation vénale agréé. La valeur prise en compte est celle au 1er janvier de l’année d’imposition.

Pour les crédits, il suffit d’additionner les capitaux restant dus. Les crédits qui ne sont pas adossés à un actif immobilier ne peuvent être pris en compte (ex : prêt à la consommation).

Vous pouvez également déduire les taxes foncières, les charges de copropriété et le montant de l’IFI théorique.

⚠️ Les actifs immobiliers détenus dans des contrats type assurance vie ou plan d’épargne retraite (PER) sont également pris en compte dans le calcul de l’IFI.

Si le foyer fiscal est domicilié en France, les biens pris en compte sont ceux détenus en France et à l’étranger.

Si le foyer fiscal est domicilié à l’étranger, seuls les biens situés en France sont pris en compte.

Certains actifs n’entrent pas dans le calcul de l’impôt sur la fortune, comme les biens et les droits immobiliers professionnels, sous conditions.

D’autres en sont exonérés partiellement : les forêts, les parts de groupements fonciers viticoles et de groupements forestiers d’investissement ainsi que les baux ruraux long terme.

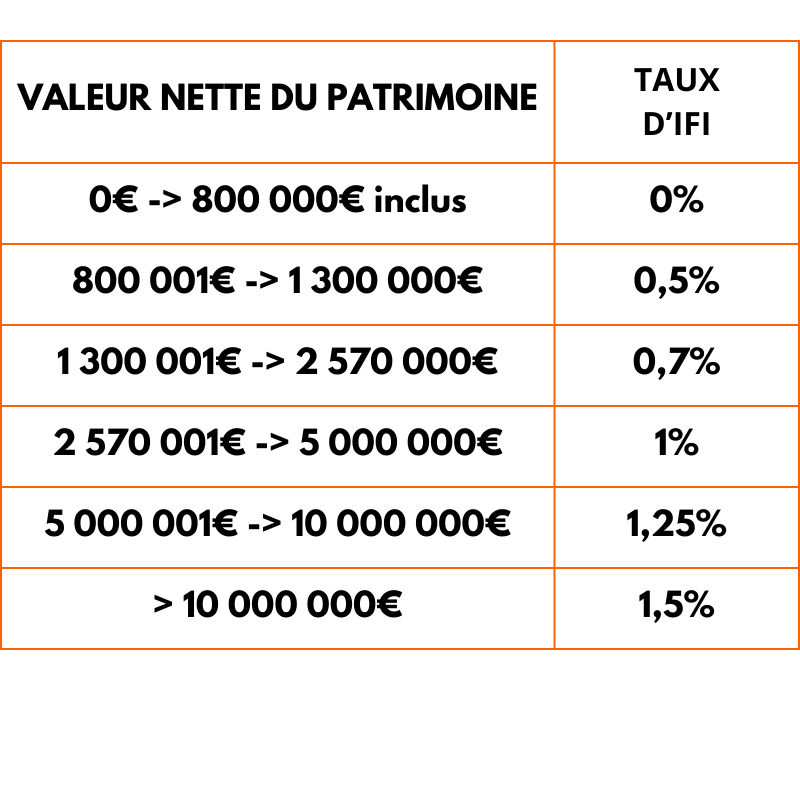

Combien coûte-t-il ?

L’IFI se déclenche à partir de 1,3M de patrimoine net immobilier, mais une fois ce seuil atteint il se calcule dès 800 000€.

Le taux d’IFI est progressif avec la valeur du patrimoine, jusqu’à atteindre au maximum 1,5%.

Quelques éléments d’importance

→ Il existe des abattements qui peuvent vous permettre d’éviter ou atténuer l’IFI. Ils s’appliquent sur la valeur vénale des biens concernés :

30% sur la résidence principale

15% à 20% sur un bien locatif nu

5% à 10% sur un bien locatif meublé

10% à 20% sur un bien détenu en SCI…

→ En cas de société familiale ou SCI, la valeur net taxable est répartie entre tout les associés selon la répartition du capital.

→ Si vous avez un projet immobilier, il est donc très important de considérer l’impact fiscal potentiel, si la valeur nette de votre patrimoine est proche ou dépasse déjà 1,3M. L’IFI est à prendre en compte dans vos études de rentabilité.

IFI et démembrement

La pleine propriété d’un actif immobilier est composée de :

son usufruit (usage : y vivre ou percevoir les loyers)

sa nue-propriété (les murs)

Si vous êtes propriétaire d’un bien immobilier, vous le détenez en pleine propriété. Vous avez donc l’usufruit + la nue-propriété.

Par soucis de transmission, vous pouvez à un moment de votre vie décider de recourir au démembrement : donner l’usufruit ou la nue-propriété à vos héritiers, et conserver l’autre partie pour vous.

En ce qui concerne l’impôt sur la fortune immobilière, la valeur nette du bien concerné entre à 100% dans le patrimoine de l’usufruitier. Elle n’impacte nullement le nu-propriétaire.

Donc :

Si vous souhaitez donner la nue-propriété d’un bien, ça n’aura aucun impact sur votre valeur de patrimoine nette et donc votre exposition à l’IFI.

Si vous souhaitez donner l’usufruit d’un bien, il sort de la valeur de votre patrimoine net, ce qui vous permet d’éviter ou réduire votre exposition à l’IFI.

Une piste à étudier.

IFI et dons

Faire des dons à des fondations reconnues d’utilité publiques peut vous aider à réduire l’IFI. La réduction équivaut à 75% du montant donné, limitée à 50 000€ par an (66 667€ de dons).

L’institut Pasteur, les Petits frères des pauvres ou encore les Apprentis d’Auteuil sont des exemples de fondations concernées.

IFI et crowdfunding immobilier

En investissant en crowdfunding immobilier, vous participez au financement de projets divers et variés.

Ces actifs sont assimilés à du patrimoine financier. Ils n’entrent donc pas dans l’assiette de taxation à l’IFI.

Le recours à ce type d’investissement peut donc représenter une belle alternative pour éviter l’IFI tout en continuant à s’exposer au marché immobilier.

Conclusion

Vous ne faites pas partie des contribuables inquiétés par l’IFI ? Vous connaissez désormais son fonctionnement et saurez détecter les signaux d’alerte si les évolutions de votre situation venez à vous en approcher.

Vous êtes déjà (presque) concerné ? Vous avez désormais quelques pistes à exploiter pour limiter/éviter cet impôt.

Contrôler sa fiscalité, c’est contrôler tous les impôts qu’on paie. Pas uniquement l’impôt sur le revenu. Avec l’IFI, vous détenez une carte supplémentaire.

Pour comprendre l’origine du titre, c’est ici.