Déficit, je m'entraîne à ne pas payer d'impôt

Déficit, mais je freine, quand je vois c'que ça incombe

👋 Bonjour et bienvenue !

Je suis ravi de vous retrouver pour cette quatorzième édition de votre newsletter Fiscalité chérie 🧡.

Avant de lire ce qui suit, vous pouvez :

Me suivre sur Linkedin. J’y parle 5J/7 de fiscalité de manière synthétique 🤓

Réserver un créneau gratuit pour qu’on parle de votre fiscalité 📅

Parler de cette newsletter et la partager autour de vous 🤝

Retrouver l’origine du titre à la fin du mail (je vais faire de vous des experts en chanson française 😬)

Prendre un bon café et votre carnet de notes pour vous préparer à ce qu’y suit ☕📓

Toutes les semaines une notion décortiquée pour vous permettre de mieux comprendre votre fiscalité 🧡.

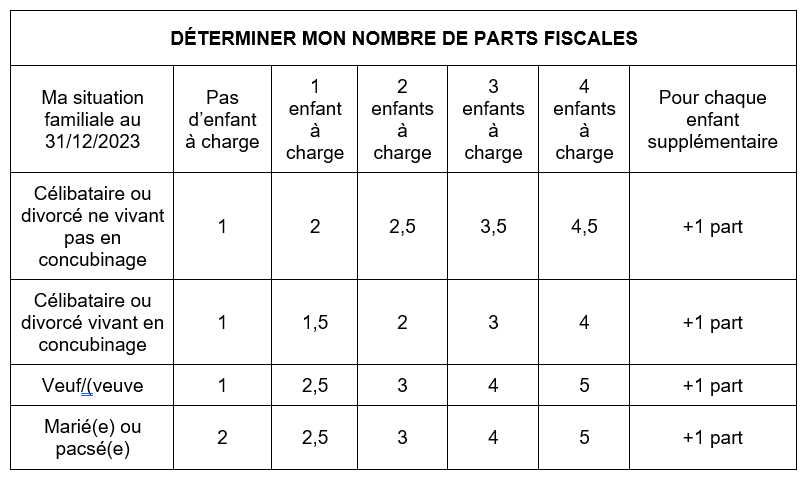

Foyer fiscal

Cette notion désigne un ensemble de personnes réalisant une déclaration de revenus commune.

Un foyer fiscal est composé de parts, dont le nombre dépend de sa composition.

Exemple : un couple marié avec un enfant constitue un foyer fiscal de 2,5 parts.

Le nombre de parts d’un foyer fiscal influe sur le calcul de l’impôt. Vous pouvez relire cette ancienne édition pour en savoir plus.

Toutes les semaines une astuce pour vous aider à appréhender au mieux votre fiscalité 🧡.

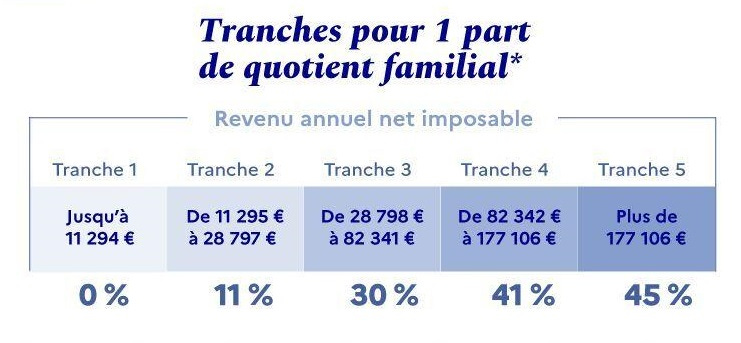

Connaître votre taux moyen d’imposition et votre taux marginal d’imposition (TMI) en quelques minutes

C’est peut-être un détail pour vous, mais pour moi ça veut dire beaucoup.

Depuis la dernière déclaration de revenus, vous pouvez retrouver votre taux moyen d’imposition et votre taux marginal d’imposition (TMI) à la dernière page de votre avis d’impôts.

Qu’en tirer ?

Si vous ne bénéficiez d’aucune niche fiscale, le taux moyen d’imposition est censé se rapprocher de votre prélèvement à la source.

Vigilance : le taux indiqué concerne vos revenus 2022. Si votre situation a évolué (revenus, foyer fiscal), je vous invite à faire une simulation de mise à jour sur impots.gouv.fr (j’en parlais la semaine dernière).

Le taux marginal d’imposition vous indique comment votre fiscalité évolue avec vos revenus. Ex : sur un TMI 30%, 100€ de revenus supplémentaires signifient 30€ de fiscalité. Le TMI vous aide également à déterminer le gain fiscal en cas de versement sur un PER. Ex : pour un versement de 100€, vous diminuez votre fiscalité de 30€.

Vigilance : le taux indiqué concerne vos revenus 2022. Et ne vous précise pas où vous êtes sur la tranche concernée : près du plancher, au milieu ou près du plafond. Vous pouvez utiliser ce barème 2023 pour vous aider…en sachant qu’il devrait être de nouveau revalorisé pour 2024.

Si vous identifiez un risque de changement de tranche vers le haut, à 30% et plus, c’est peut-être le bon moment pour penser à la mise en place d’un Plan d’épargne Retraite (PER).

Toutes les semaines ma réponse à une de vos questions portant sur la fiscalité 🧡.

“Bonjour Corentin. Savez-vous si nous pouvons obtenir des réductions d’impôts si nos enfants sont dans une école privée ? Puis-je déduire les frais de cette école privée ?” ,

par Redouane

Bonjour Redouane,

Dans un premier temps, sachez qu’au niveau du fisc il n’y a pas de distinction entre école privée et école publique.

Les frais que vous payez pour la scolarité de vos enfants ne sont pas déductibles. Néanmoins, l’Etat en tient compte en vous faisant bénéficier d’une réduction d’impôts à partir de leur entrée au collège (en école primaire et maternelle c’est peanuts).

Son montant est forfaitaire : peu importe ce que vous payez, vous aurez droit à la même chose. Il est de :

61€/enfant/an au collège

153€/enfant/an au lycée

183€/enfant/an en études supérieures

Il faut que les enfants en question soient à votre charge et ne perçoivent pas de rémunération.

Alimentez cette rubrique ! Posez-moi vos questions ici.

Toutes les semaines un sujet fiscal 🧡 décrypté en profondeur.

Diminuer sa fiscalité grâce au réarmement démo…déficitaire

L’immobilier est un outil remarquable : il permet de travailler tous les objectifs financiers possibles !

Création de patrimoine

Valorisation d’un capital

Perception de revenus complémentaires

Préparation de la retraite

Diversification

Transmission

Défiscalisation

Concernant ce dernier point, on pense naturellement aux dispositifs d’investissements procurant un gain fiscal (Pinel, Denormandie, Malraux, Monuments Historiques).

Mais on évoque rarement la mécanique du déficit, pourtant redoutable si bien utilisée.

Il y a quelque temps, je vous expliquais pourquoi choisir le type de location et le régime d’imposition est si important pour économiser de l’impôt. Avec le déficit, on monte d’un niveau : on cherche à exploiter au maximum le terrain de jeu qui nous est offert.

Alors jouons. Et jouons bien !

Les bases à avoir en tête

Avant toute chose, rappelons-nous à quel point les revenus issus d’une location peuvent exploser une fiscalité.

Les revenus fonciers nets (bien nu) ou le résultat BIC (bien meublé) sont fiscalisés au taux marginal d’imposition (TMI) + prélèvements sociaux (17,2%).

Si le TMI est supérieur ou égal à 30%, cela peut dont faire très mal, d’autant que ces revenus s’ajoutent à d’autres entrées elles aussi fiscalisées (activité, retraite, etc…)

Mme et M. Dupont sont sur un TMI à 41% . Ils déclarent un revenu foncier net de 11 000€.

Celui-ci déclenche une fiscalité sur le revenu de 41 % * 11 000€ = 4 510€. Et des prélèvements sociaux de 17,2% * 11 000€ =1 892€.

Des 11 000€ de départ, il ne reste que 4 598€ nets !

L’objectif est donc de réduire au maximum le revenu imposable. Le régime micro a ses limites puisqu’il donne droit à un abattement de 30% (nu) ou 50% (meublé).

Au réel, on peut aller plus loin. À condition que les charges déductibles liées au bien (intérêts d’emprunt, assurances, taxe foncière, copropriété, travaux, amortissement…) soient suffisamment importantes pour réduire au maximum, voire effacer, le loyer imposable.

⚠️ Le choix du régime réel est irrévocable pour au moins trois ans.

Qu’est-ce que le déficit ?

En situation de déficit, les charges déductibles dépassent les revenus de location du bien sur une année. C’est possible uniquement au régime réel.

Il n’y a donc pas d’imposition liée à la location, et même un excédent, le déficit, dont nous allons évoquer l’impact par la suite.

Il faut distinguer :

Le déficit foncier, qui concerne un bien nu.

Le déficit BIC, qui concerne un bien meublé.

Le déficit foncier

Il peut être déduit du revenu global jusqu’à 10 700€ par an et diminuer l’impôt sur le revenu.

⚠️ Les intérêts d’emprunt sont uniquement déductibles des revenus fonciers, pas du revenu global. Lors du calcul du déficit foncier, on impute donc en priorité les intérêts avant de déduire les autres charges.

Mme Dupont a loué un appartement non meublé en 2023. Quelques travaux et la recherche d’un nouveau locataire ont alourdi son enveloppe de charge par rapport à ses loyers :

Revenus fonciers perçus : 1 800€

Intérêts d’emprunt payés : - 2 700€

Autres charges : - 3 500€

Déficit foncier : - 4 400€

Ce déficit contient 900€ qui viennent des intérêts d’emprunt (1800 - 2700) et 3 500€ des autres charges. Nous venons de le voir, seuls 3 500€ sont imputables sur le revenu global.

Mme Dupont avait un revenu imposable de 50 000€, qui devient donc 46 500€ grâce au déficit. Les 3 500€ étaient fiscalisés à 30% : Mme Dupont économise 1 050€ d’impôts.

Le reste du déficit, 900€, pourra être imputé sur les revenus fonciers futurs.

En effet, l’excédent de déficit foncier est reportable et déductible :

Pendant dix ans sur les seuls revenus fonciers (concerne les intérêts d’emprunt)

Pendant six ans sur le revenu global (si jamais il venait à dépasser les 10 700€, pour les charges hors intérêts d’emprunt).

L’année suivante, le solde loyers - charges de Mme Dupont est de 1 000€. Elle impute les 900€ de déficit de N-1, ce qui porte son bénéfice imposable à 100€, avant d’imputer les autres charges.

Le déficit reportable offre une sacrée flexibilité. Il est une arme redoutable notamment en cas de travaux importants.

C’est également le cas si vous avez plusieurs bien nus en location : le déficit de l’un peut gommer le bénéfice de l’autre.

Notez que le déficit foncier n’est pas pris en compte dans le plafonnement des niches fiscales : il peut donc s’appliquer en complément de solutions de défiscalisation. Il n’est pas rare de trouver des Pinel ou des Malraux avec déficit foncier.

⚠️ Pensez à bien garder chaque justificatif des charges déductibles que vous déclarez, pour vous protéger en cas de contrôle du fisc.

⚠️ ⚠️ La mécanique du déficit requiert la conservation du bien jusqu’au terme de la troisième année suivant son usage. En cas de cession prématurée, l’avantage perçu doit être remboursé.

🆕 Pour booster la rénovation énergétique, le déficit imputable au revenu global est doublé (21 400€) si les dépenses de travaux permettent de faire sortir le logement des passoires thermiques (F ou G). Un bonus intéressant si vous pouvez financer ces travaux !

Le déficit BIC

Grosse différence avec le nu : il n’est pas déductible du revenu global. Il ne peut donc être imputé que sur les bénéfices locatifs, à hauteur de 10 700€/an (le déficit d’un LMNP diminue le bénéfice d’un autre). L’excédent est reportable pendant dix ans.

Je vous avais évoqué l’intérêt d’utiliser l’amortissement en meublé au réel. Il ne peut néanmoins générer de déficit : le montant d’amortissement imputable ne peut dépasser le montant issu de l’opération loyers-charges. Dans ce cas, la charge d’amortissement excédentaire est reportable et sans limite de durée.

Mme Dupont dispose d’un bien qu’elle a loué meublé en 2023 pour 13 000€. Elle a payé 10 000€ de charges et son comptable lui indique qu’elle bénéficie d’un amortissement annuel de 4 000€.

L’amortissement ne peut pas créer de déficit. Il peut donc s’imputer uniquement à hauteur de 13 000€ - 10 000€ = 3 000€.

Mme Dupont paiera donc 0 impôt par rapport à ce bien. Le solde d’amortissement de 1 000€ sera déductible les années suivantes sans limitation de durée, à condition une nouvelle fois de ne pas créer de déficit.

Cela ne doit pas pour autant freiner l’usage de l’amortissement. Même s’il ne permet pas de générer de déficit, son report permettra d’avoir une fiscalité 0 sur un bien pendant de nombreuses années.

Que se passe-t-il en cas de revente du bien ?

Le déficit reportable n’a aucune incidence sur le calcul de la plus-value, qui s’obtient en faisant prix de cession - prix d’achat du bien. C’est possible car vous êtes sous le régime des plus values privées des particuliers, et non des professionnels. Banco !

⚠️ Un bien meublé et un bien nu représentent deux comptes différents. Il n’est pas possible d’imputer le déficit de l’un sur le bénéfice de l’autre.

Conclusion

Le déficit est une mécanique redoutable pour éliminer la fiscalité de ses biens locatifs pendant de nombreuses années, voire agir sur son imposition globale (bien nu).

C’est ce qui pousse autant d’investisseurs à se lancer dans des projets de biens anciens à rénover, pourquoi pas en utilisant l’amortissement, charge qu’ils pourront imputer au fur et à mesure du temps.

Mais rien n’est simple. Le déficit est complexe. Plafonds, durées, imputations… On peut s’y perdre.

Je vous invite à une extrême rigueur si vous souhaitez en tirer parti. Notamment lors de votre déclaration de revenus, qui est LE moment clé puisqu’elle officialise ce déficit.

La déclaration : on y reviendra toujours !

Pour comprendre l’origine du titre de cette édition, c’est ici.